Language

【中金固收·利率】关心美国经济和风险偏好降温

【概要描述】

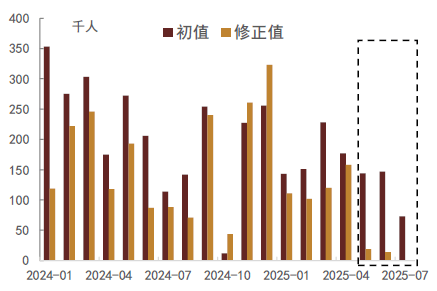

美债利率6月以来转向宽幅震动,波动有所抬升,我们认为此中一个指导要素是市场对美联储降息预期的摆动,受关税政策、“大而美”法案、特朗普对美联储施压、非农就业不及预期、通缩频频等影响,联邦基金利率期货反映的市场降息预期自6月以来波动亦有所放大。我们认为后续美债买卖的焦点从线可能仍正在降息预期的摆动上,而美联储能否会降息,素质仍是要回到美国经济、通缩和就业的切磋上。而从梳理来看,我们认为美国年内经济动能仍存正在必然的下滑压力。从目前美国的经济动能来看,其内需其实是鄙人滑的。消费方面,受关税政策冲击、部门财务收入削减以及股市波动等要素影响,美国消费决心边际走弱,虽然6月以来消费者决心指数边际略回升,但仍较着低于岁首年月和客岁同期程度。投资方面,当前美国的投资端的驱动要素仍然是AI及相关板块,然而需要指出的是,AI虽然正在必然程度上对于提拔出产效率有帮帮,但这只是出产效率的一方面,从另一个方面来看,“三高”场合排场下,美国企业的投资和运营成本仍正在添加,现实上,对于AI以外的大部门行业,正在“三高”的影响下盈利正正在边际放缓。我们认为接下来的几个月,美国经济动可否无效修复可能仍将取决于实体加杠杆的志愿,也就是回到对美国M2的切磋上。从边际上来看,财务对这一轮M2回升的支持度并不高,二季度美国财务扩张力度边际上放缓, M2回升的贡献可能次要来自于企业端需求的恢复。不外瞻望来看,考虑到8月美国“对等关税”正式落地,若是正在此前90天缓冲期的影响下,关税对通缩和经济的影响还没月起头,我们认为这些影响可能会逐渐,正在价钱等成本抬升的环境下,企业的投融资志愿可能再度回落。换言之,美国三季度加杠杆的从体可能从头切回部分,取二季度的环境正好相反,也就是债权上限提高后,美国国债的净融资量恢复,对应财务赤字可能回升,但企业的融资志愿可能会再度回落。总体来看,我们认为将来几个月美国可能会晤对“畅缩”款式,正在“对等关税”正式实施后,关税对经济和通缩的影响可能会逐渐,进口商品价钱的抬升会进一步传导至实体端并鞭策通缩回升,物价的上涨则会反过来实体消费和融资需求,从而经济表示。从货泉政策视角来看,这种由关税激发的成本型通缩素质上是供给端成本抬升导致的,而非由需求拉动,进而对于美联储而言,其应对的手段也较为无限。然而,我们认为若是一旦美国经济正在需求端看到较着的下滑,美联储仍是会转向进一步放松,通过降低利率等手段,来提振实体需求,托底经济表示。回到美国国债,虽然畅缩逻辑下,投资者会对做多仍是做空美债比力纠结,但我们认为美国经济最终会正在“三高”压力下放缓,叠加风险偏好从头调整以及降息预期的抬升,美债需求可能从头回暖,对该当前下美债仍有必然的设置装备摆设价值,目前美债的投资逻辑是“只输时间不输钱”。虽然短期受美国债权上限提拔影响,美国财务赤字和国债刊行量可能会阶段性回升,但这种净增的压力更多集中正在1年及以内的短期国库券层面,对息票国债的影响较为无限,特别是长刻日国债。同时正在需求端,我们认为风险偏好潜正在的回落可能会带动资金从头流向美债市场。一方面,近期海外投资者买入美债的比例有所回升;另一方面,若是美股上涨动能弱化,那么风险偏好可能趋弱,对应流入美债的资金可能会再度提高。全体而言,我们仍然维持美国经济或正在“三高”压力下走弱的概念不变,正在高工资、高利率和高通缩的下,企业成本抬升会压缩企业利润空间,而居平易近成本压力抬升会消费并进一步拖累企业盈利,对应居平易近和企业部分投融资和消费等内素性需求走弱,并最终倒逼美国经济冷却。正在此布景下,我们倾向于认为三四时度美国的降息预期会提拔,10年美债正在4%以上的程度仍能够进行设置装备摆设和买卖,估计到岁暮,10年期美债利率可能会降到3。5%-4。0%的区间内。美债利率6月以来转向宽幅震动,波动有所抬升,我们认为此中一个指导要素是市场对美联储降息预期的摆动,受关税政策、“大而美”法案、特朗普对美联储施压、非农就业不及预期、通缩频频等影响,联邦基金利率期货反映的市场降息预期自6月以来波动亦有所放大(图1)。具体而言: - 6月下旬,美国一季度P数据大幅下修,零售、地产等数据呈现疲软之势,特朗普对美联储降息施压走强,叠加鲍威尔正在听证时必然的信号,市场对美联储降息预期快速升温。一方面,6月中下旬以来美国多项经济数据呈现降温趋向,5月零售增速超预期下滑,环比下降0。9%,为自2023年3月以来的最大降幅,而6月末发布的一季度P终值则是大幅下修至-0。5%,三年来初次呈现萎缩,此中小我消费创疫情以来最弱表示。另一方面,特朗普6月中下旬以来对美联储降息的施压较着走强,其正在公共场所屡次要求美联储降息,并鲍威尔降息太迟,可能、只是可能,要改变从见炒掉鲍威尔[1],并但愿鲍威尔告退[2];而鲍威尔6月下旬正在听证时对美联储年内降息的立场边际转鸽,其暗示“通缩下行和劳动力市场疲软可能意味着美联储提前降息”、“商业和谈可能让美联储考虑降息”[3],基于对特朗普可能干涉美联储货泉政策性的担心,市场降息预期走高。- 步入7月,正在新一轮财务收入法案获得通过、关税政策渐明、特朗普对美联储施压削弱、鲍威尔沉回等带动下,市场降息预期从头降温。7月初特朗普正式签订3。4万亿美元的“大而美”税收和收入预算法案,该法案的通过必然程度上表白美国将来几年仍将采纳积极财务以支持经济表示,包罗大规模减税必然程度也有益于对企业、居平易近端需求的提振,进而带动市场对将来美国经济向好的决心有所恢复,美股回暖走强,三大股指再立异高(图2)。经济修复预期提振下,市场对美联储降息预期有所降温。7月中下旬,美国取之间的关税构和逐渐落地,7月31日,美国白宫发布对新的“对等关税”税率,大都国度“对等关税”税率较4月2日的构和成果有所下滑,美国次要商业逆差国度或地域中,欧盟、日本、韩国等国度税率降至15%,继续暂停对中国的对等关税24%的部门,不外对、、南非、印度等国度实施较高的赏罚性关税[4](图3),对特定范畴如芯片、医药、铜产物、汽车等产物实施50%-250%不等的高额关税。陪伴关税政策逐渐落地,美国经济政策不确定性也有所下滑(图4),必然程度上也削弱了市场降息预期。此外,特朗普对美联储政策施压边际有所缓和,7月24日正在视察完满联储总部后,特朗普暗示“没需要解雇鲍威尔”[5],包罗财长贝森特也特朗普维持鲍威尔职务,避免激发全球投资者对美联储性的质疑和对美元信用的担忧,他暗示“鉴于当前经济运转优良,且市场对特朗普的政策反映积极,罢免鲍威尔并无需要”[6]。而7月议息会议后鲍威尔的讲话则进一步给市场降息预期“泼冷水”,其暗示“现正在就断言美联储能否会正在9月下调联邦基金利率还为时过早”[7],并提及“当前所看到的仅仅是关税通缩的初步罢了,估计后续发布的通缩数据将表现出更多的关税影响”、“没有看到就业市场走弱”。对应7月议息会议后,- 8月初发布的非农数据则给降息预期带来新的变化。8月1日美国劳工局披露7月非农数据大幅不及预期,新增非农就业人数降至7。3万人,创9个月来最低记载,同时5月和6月数据总共大幅下修25。8万人(图5),市场对美国阑珊担心较着走强,降息预期大幅提拔。数据披露后,市场预期美联储9月降息25bp的概率从38%升至80%,预期岁尾前降息至多50bp的概率升至87。2%(vs 40。2%),至多降息75bp的概率升至46。4%(vs 7。8%)(图6)。

- 6月下旬,美国一季度P数据大幅下修,零售、地产等数据呈现疲软之势,特朗普对美联储降息施压走强,叠加鲍威尔正在听证时必然的信号,市场对美联储降息预期快速升温。一方面,6月中下旬以来美国多项经济数据呈现降温趋向,5月零售增速超预期下滑,环比下降0。9%,为自2023年3月以来的最大降幅,而6月末发布的一季度P终值则是大幅下修至-0。5%,三年来初次呈现萎缩,此中小我消费创疫情以来最弱表示。另一方面,特朗普6月中下旬以来对美联储降息的施压较着走强,其正在公共场所屡次要求美联储降息,并鲍威尔降息太迟,可能、只是可能,要改变从见炒掉鲍威尔[1],并但愿鲍威尔告退[2];而鲍威尔6月下旬正在听证时对美联储年内降息的立场边际转鸽,其暗示“通缩下行和劳动力市场疲软可能意味着美联储提前降息”、“商业和谈可能让美联储考虑降息”[3],基于对特朗普可能干涉美联储货泉政策性的担心,市场降息预期走高。- 步入7月,正在新一轮财务收入法案获得通过、关税政策渐明、特朗普对美联储施压削弱、鲍威尔沉回等带动下,市场降息预期从头降温。7月初特朗普正式签订3。4万亿美元的“大而美”税收和收入预算法案,该法案的通过必然程度上表白美国将来几年仍将采纳积极财务以支持经济表示,包罗大规模减税必然程度也有益于对企业、居平易近端需求的提振,进而带动市场对将来美国经济向好的决心有所恢复,美股回暖走强,三大股指再立异高(图2)。经济修复预期提振下,市场对美联储降息预期有所降温。7月中下旬,美国取之间的关税构和逐渐落地,7月31日,美国白宫发布对新的“对等关税”税率,大都国度“对等关税”税率较4月2日的构和成果有所下滑,美国次要商业逆差国度或地域中,欧盟、日本、韩国等国度税率降至15%,继续暂停对中国的对等关税24%的部门,不外对、、南非、印度等国度实施较高的赏罚性关税[4](图3),对特定范畴如芯片、医药、铜产物、汽车等产物实施50%-250%不等的高额关税。陪伴关税政策逐渐落地,美国经济政策不确定性也有所下滑(图4),必然程度上也削弱了市场降息预期。此外,特朗普对美联储政策施压边际有所缓和,7月24日正在视察完满联储总部后,特朗普暗示“没需要解雇鲍威尔”[5],包罗财长贝森特也特朗普维持鲍威尔职务,避免激发全球投资者对美联储性的质疑和对美元信用的担忧,他暗示“鉴于当前经济运转优良,且市场对特朗普的政策反映积极,罢免鲍威尔并无需要”[6]。而7月议息会议后鲍威尔的讲话则进一步给市场降息预期“泼冷水”,其暗示“现正在就断言美联储能否会正在9月下调联邦基金利率还为时过早”[7],并提及“当前所看到的仅仅是关税通缩的初步罢了,估计后续发布的通缩数据将表现出更多的关税影响”、“没有看到就业市场走弱”。对应7月议息会议后,- 8月初发布的非农数据则给降息预期带来新的变化。8月1日美国劳工局披露7月非农数据大幅不及预期,新增非农就业人数降至7。3万人,创9个月来最低记载,同时5月和6月数据总共大幅下修25。8万人(图5),市场对美国阑珊担心较着走强,降息预期大幅提拔。数据披露后,市场预期美联储9月降息25bp的概率从38%升至80%,预期岁尾前降息至多50bp的概率升至87。2%(vs 40。2%),至多降息75bp的概率升至46。4%(vs 7。8%)(图6)。

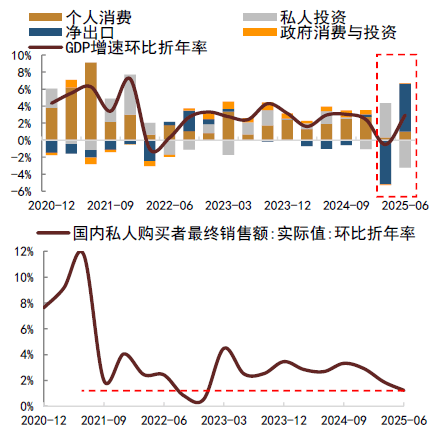

基于当前政策不确定性有所削弱,其对美债的影响边际也正在走低,我们认为后续美债买卖的焦点从线可能仍正在降息预期的摆动上,而美联储能否会降息,素质仍是要回到美国经济、通缩和就业的切磋上,终究正在美联储货泉政策性的框架下,政策取向更多仍是要取决于美国经济根基面,而非要素干扰。而从梳理来看,我们认为美国年内经济动能仍存正在必然的下滑压力,降息需要性有所提拔,对应美债利率中枢可能回落。从美国上半年的P增速表示来看,本年一季度P一度由2024Q4的2。43%骤降至-0。5%,而二季度P则大幅反弹至3%摆布,发生了较大波动,次要遭到了净出口分项的扰动,即一季度面对特朗普关税政策的不确定性,美国进口商有动力进行“抢进口”,导致商业逆差较着扩大,净出口分项对一季度P增速的拖累高达约5%,进入二季度后,跟着关税政策逐渐落地,进口需求下滑,鞭策商业逆差显著收窄,导致二季度净出口分项对P的拉动高达5%以上。然而,若是调查P的其他分项,例如小我消费和小我投资,则能够察看到这类需求的增加速度现实上正正在趋向性走弱。例如,剔除外需要素后,更能反映内需环境的“国内私家采办者最终发卖额”(Final Sales to Private Domestic Purchasers)目标增速本年以来较着放缓,自2023年~2024年的约3%中枢走弱至本年二季度的1。2%,接近2022年低点程度(图7)。也就是说,从目前美国的经济动能来看,其内需其实是鄙人滑的,具体而言:

基于当前政策不确定性有所削弱,其对美债的影响边际也正在走低,我们认为后续美债买卖的焦点从线可能仍正在降息预期的摆动上,而美联储能否会降息,素质仍是要回到美国经济、通缩和就业的切磋上,终究正在美联储货泉政策性的框架下,政策取向更多仍是要取决于美国经济根基面,而非要素干扰。而从梳理来看,我们认为美国年内经济动能仍存正在必然的下滑压力,降息需要性有所提拔,对应美债利率中枢可能回落。从美国上半年的P增速表示来看,本年一季度P一度由2024Q4的2。43%骤降至-0。5%,而二季度P则大幅反弹至3%摆布,发生了较大波动,次要遭到了净出口分项的扰动,即一季度面对特朗普关税政策的不确定性,美国进口商有动力进行“抢进口”,导致商业逆差较着扩大,净出口分项对一季度P增速的拖累高达约5%,进入二季度后,跟着关税政策逐渐落地,进口需求下滑,鞭策商业逆差显著收窄,导致二季度净出口分项对P的拉动高达5%以上。然而,若是调查P的其他分项,例如小我消费和小我投资,则能够察看到这类需求的增加速度现实上正正在趋向性走弱。例如,剔除外需要素后,更能反映内需环境的“国内私家采办者最终发卖额”(Final Sales to Private Domestic Purchasers)目标增速本年以来较着放缓,自2023年~2024年的约3%中枢走弱至本年二季度的1。2%,接近2022年低点程度(图7)。也就是说,从目前美国的经济动能来看,其内需其实是鄙人滑的,具体而言: - 消费方面来看,受关税政策冲击、部门财务收入削减以及股市波动等要素影响,美国消费决心边际走弱,虽然6月以来消费者决心指数边际略回升,但仍较着低于岁首年月和客岁同期程度。响应地,美国小我消费收入增速本年以来同步回落,从客岁岁暮的5。5%以上持续走弱至本年6月份的约4。8%(图8)。除了关税要素外,居平易近的收入增速和债权杠杆增加的放缓也对居平易近消费发生了负面影响。美国可安排收入增速自2023年以来处于持续下降的态势(图9),2025年6月增速从2024岁暮的4。8%降至4。3%,此中工资对可安排收入拉动力的下降是次要要素。同时,考虑到当前利率程度偏高,居平易近的贷款需求也呈现了较着下降,以信用卡债权为例,美国轮回消费信贷(次要为信用卡)余额增速自客岁末起头加快下行,本年以来持续同比负增(图10)。此外,谷歌搜刮中“消费降级”(trading down)的搜刮词频本年以来较着添加,反映居平易近的全体消费呈现了降级现象(图11)。后续来看,我们认为跟着8月份关税政策继续推进落地,美国的进口商品价钱或将起头上行以反映关税影响,而价钱的上涨必然程度上或进一步消费需求。- 投资方面来看,当前美国的投资端的驱动要素仍然是AI及相关板块,凸起表示正在数据核心扶植、芯片行业成长,大模子更新迭代、以及环绕算力背后的能源扶植等,而包罗地产等正在内的投资驱动力边际走弱。察看落成建建价值(Construction Value Put in Place)目标来看,2021年以来全体落成建建增速趋于下降,但取此同时制制业建建投资增速正在逆势增加,拉动力较着添加。而从制制业建建落成价值来看,计较机、电子、电气行业是拉动此轮制制业投资增速大幅上行的从导行业,拉动力远高于食物饮料、化学品等其他制制业(图12)。然而需要指出的是,AI虽然正在必然程度上对于提拔出产效率有帮帮,但这只是出产效率的一方面,从另一个方面来看,“三高”场合排场下,美国企业的投资和运营成本仍正在添加,特别是8月关税落地后,这种运营和出产成本可能会进一步升高。虽然“大而美法案”中有企业减税的相关条目,必然程度上能缓解部门企业的压力,但融资和人力成本偏高仍会正在必然程度上减弱企业的盈利能力。现实上,对于AI以外的大部门行业,正在“三高”的影响下盈利正正在边际放缓。以标普500指数成分股为例,截至目前已有超九成公司披露2025Q2财报,从各行业EPS增速来看,除了AI相关和金融等少数几个行业的盈利增速连结相对坚挺外,实体经济中的工贸易、医疗和可选/必选消费等其他行业的盈利均有较为较着的放缓,全体标普500指数的EPS增速持续走低同样也申明了这一点(图13)。我们认为后续正在“三高”延续的布景下,这一趋向可能会有所加快。以保守行业中的地财产为例,除了企业本身会遭到影响外,从居平易近的角度来看,当前房贷利率程度和房价程度均较着较高,叠加收入增速走低和将来前景的不确定性,居平易近的购房需求也有较着下降,成屋发卖增速盘桓正在0%附近,更具领先寄义的新屋发卖增速则下行转负(图14)。综上所述,我们认为美国目前的经济款式雷同于精锐马队(AI行业)做为前锋部队,带着穿戴厚沉盔甲的步卒(顶着“三高”的通俗行业)一同做和。马队有马匹,灵活机能高、奔驰速度快,但步卒则疲态尽显。至于全体经济表示若何,并不完全取决于马队的形态,步卒的形态同样也较为环节,若是步卒和役力低下(保守行业走弱),则全体经济修复表示同样不容乐不雅。包罗就业数据同样表现了保守行业的潜正在放缓。虽然7月非农数据由于波动过大而招致特朗普对数据制假的质疑,且后者以此为由解雇了美国劳工统计局局长,但我们认为,若是畴前述“三高”的逻辑出发,则不难理解近期的非农就业数据为何表示较差,终究对于一般的行业而言,景气宇并没有AI相关行业那么高。而从分行业的非农就业数据来看,包罗批发、零售、制制业等正在内的大都行业就业环境均有恶化,即即是此前表示较好的办事业,其新增就业规模也呈现了较着下滑(图15)。

- 消费方面来看,受关税政策冲击、部门财务收入削减以及股市波动等要素影响,美国消费决心边际走弱,虽然6月以来消费者决心指数边际略回升,但仍较着低于岁首年月和客岁同期程度。响应地,美国小我消费收入增速本年以来同步回落,从客岁岁暮的5。5%以上持续走弱至本年6月份的约4。8%(图8)。除了关税要素外,居平易近的收入增速和债权杠杆增加的放缓也对居平易近消费发生了负面影响。美国可安排收入增速自2023年以来处于持续下降的态势(图9),2025年6月增速从2024岁暮的4。8%降至4。3%,此中工资对可安排收入拉动力的下降是次要要素。同时,考虑到当前利率程度偏高,居平易近的贷款需求也呈现了较着下降,以信用卡债权为例,美国轮回消费信贷(次要为信用卡)余额增速自客岁末起头加快下行,本年以来持续同比负增(图10)。此外,谷歌搜刮中“消费降级”(trading down)的搜刮词频本年以来较着添加,反映居平易近的全体消费呈现了降级现象(图11)。后续来看,我们认为跟着8月份关税政策继续推进落地,美国的进口商品价钱或将起头上行以反映关税影响,而价钱的上涨必然程度上或进一步消费需求。- 投资方面来看,当前美国的投资端的驱动要素仍然是AI及相关板块,凸起表示正在数据核心扶植、芯片行业成长,大模子更新迭代、以及环绕算力背后的能源扶植等,而包罗地产等正在内的投资驱动力边际走弱。察看落成建建价值(Construction Value Put in Place)目标来看,2021年以来全体落成建建增速趋于下降,但取此同时制制业建建投资增速正在逆势增加,拉动力较着添加。而从制制业建建落成价值来看,计较机、电子、电气行业是拉动此轮制制业投资增速大幅上行的从导行业,拉动力远高于食物饮料、化学品等其他制制业(图12)。然而需要指出的是,AI虽然正在必然程度上对于提拔出产效率有帮帮,但这只是出产效率的一方面,从另一个方面来看,“三高”场合排场下,美国企业的投资和运营成本仍正在添加,特别是8月关税落地后,这种运营和出产成本可能会进一步升高。虽然“大而美法案”中有企业减税的相关条目,必然程度上能缓解部门企业的压力,但融资和人力成本偏高仍会正在必然程度上减弱企业的盈利能力。现实上,对于AI以外的大部门行业,正在“三高”的影响下盈利正正在边际放缓。以标普500指数成分股为例,截至目前已有超九成公司披露2025Q2财报,从各行业EPS增速来看,除了AI相关和金融等少数几个行业的盈利增速连结相对坚挺外,实体经济中的工贸易、医疗和可选/必选消费等其他行业的盈利均有较为较着的放缓,全体标普500指数的EPS增速持续走低同样也申明了这一点(图13)。我们认为后续正在“三高”延续的布景下,这一趋向可能会有所加快。以保守行业中的地财产为例,除了企业本身会遭到影响外,从居平易近的角度来看,当前房贷利率程度和房价程度均较着较高,叠加收入增速走低和将来前景的不确定性,居平易近的购房需求也有较着下降,成屋发卖增速盘桓正在0%附近,更具领先寄义的新屋发卖增速则下行转负(图14)。综上所述,我们认为美国目前的经济款式雷同于精锐马队(AI行业)做为前锋部队,带着穿戴厚沉盔甲的步卒(顶着“三高”的通俗行业)一同做和。马队有马匹,灵活机能高、奔驰速度快,但步卒则疲态尽显。至于全体经济表示若何,并不完全取决于马队的形态,步卒的形态同样也较为环节,若是步卒和役力低下(保守行业走弱),则全体经济修复表示同样不容乐不雅。包罗就业数据同样表现了保守行业的潜正在放缓。虽然7月非农数据由于波动过大而招致特朗普对数据制假的质疑,且后者以此为由解雇了美国劳工统计局局长,但我们认为,若是畴前述“三高”的逻辑出发,则不难理解近期的非农就业数据为何表示较差,终究对于一般的行业而言,景气宇并没有AI相关行业那么高。而从分行业的非农就业数据来看,包罗批发、零售、制制业等正在内的大都行业就业环境均有恶化,即即是此前表示较好的办事业,其新增就业规模也呈现了较着下滑(图15)。 我们认为接下来的几个月,美国经济动可否无效修复可能仍将取决于实体加杠杆的志愿,也就是回到对美国M2的切磋上。现实上,上半年美国M2增速仍正在回升(图16),4月以来M2增速更是回升至了4%以上。M2回升趋向鄙人半年能否还能持续次要仍是要看财务力度和私家部分融资需求能否可以或许抬升。

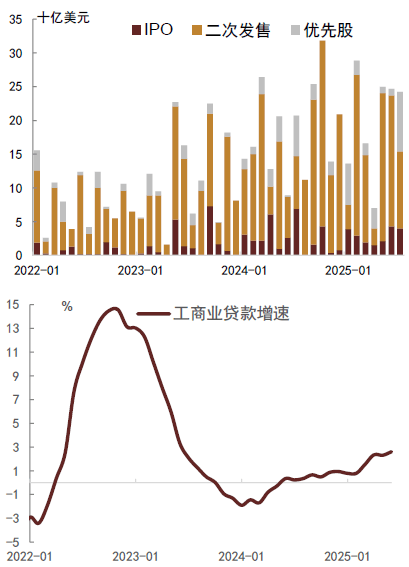

我们认为接下来的几个月,美国经济动可否无效修复可能仍将取决于实体加杠杆的志愿,也就是回到对美国M2的切磋上。现实上,上半年美国M2增速仍正在回升(图16),4月以来M2增速更是回升至了4%以上。M2回升趋向鄙人半年能否还能持续次要仍是要看财务力度和私家部分融资需求能否可以或许抬升。 从边际上来看,财务对这一轮M2回升的支持度并不高,二季度美国财务扩张力度边际上放缓,财务赤字下降至302亿美元,创2022年三季度以来新低,所以二季度M2回升的贡献可能次要来自于企业端需求的恢复。特朗普颁布发表从4月10日起对部门国度实施90天关税暂缓政策,必然程度上缓解了市场对经济阑珊和通缩上升风险的担心,陪伴政策不确定性下降和企业决心的恢复(图17),企业融资需求也从头抬升。6-7月企业IPO刊行规模持续两个月达到40亿美元以上,企业信贷等间接融资需求也能够看到回升趋向,6月工贸易贷款同比增速回升至2。6%,创下2023年7月以来新高(图18)。不外瞻望来看,考虑到8月美国“对等关税”正式落地,若是正在此前90天缓冲期的影响下,关税对通缩和经济的影响还没月起头,我们认为这些影响可能会逐渐,正在价钱等成本抬升的环境下,企业的投融资志愿可能再度回落。换言之,美国三季度加杠杆的从体可能从头切回部分,取二季度的环境正好相反,也就是债权上限提高后,美国国债的净融资量恢复,对应财务赤字可能回升,但企业的融资志愿可能会再度回落。

从边际上来看,财务对这一轮M2回升的支持度并不高,二季度美国财务扩张力度边际上放缓,财务赤字下降至302亿美元,创2022年三季度以来新低,所以二季度M2回升的贡献可能次要来自于企业端需求的恢复。特朗普颁布发表从4月10日起对部门国度实施90天关税暂缓政策,必然程度上缓解了市场对经济阑珊和通缩上升风险的担心,陪伴政策不确定性下降和企业决心的恢复(图17),企业融资需求也从头抬升。6-7月企业IPO刊行规模持续两个月达到40亿美元以上,企业信贷等间接融资需求也能够看到回升趋向,6月工贸易贷款同比增速回升至2。6%,创下2023年7月以来新高(图18)。不外瞻望来看,考虑到8月美国“对等关税”正式落地,若是正在此前90天缓冲期的影响下,关税对通缩和经济的影响还没月起头,我们认为这些影响可能会逐渐,正在价钱等成本抬升的环境下,企业的投融资志愿可能再度回落。换言之,美国三季度加杠杆的从体可能从头切回部分,取二季度的环境正好相反,也就是债权上限提高后,美国国债的净融资量恢复,对应财务赤字可能回升,但企业的融资志愿可能会再度回落。

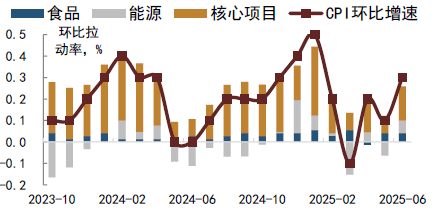

从美国的通缩不雅测来看,岁首年月以来美国通缩全体有所降温,更多地仍是遭到了能源分项以及焦点CPI中房租和运输分项降温的鞭策,不外从医疗护理等其他焦点分项的角度看,价钱仍相对坚挺。后续来看,遭到关税要素的影响,我们认为汽车、家电、家具、衣服甚至食物等大都消费品的价钱或将从头回升,特别是前期抢进口的商品的库存消化完毕后,这些跌价要素或将会再度呈现。现实上,6月的通缩数据曾经初露眉目:焦点商品分项对焦点CPI环比增速的拉动从头,叠加能源价钱环比上行,鞭策6月全体CPI的环比增速畴前月的0。1%较着回升至0。3%的较高程度(图19)。分析来看,后续美国消费和投资等国内需求可能会遭到进一步。

从美国的通缩不雅测来看,岁首年月以来美国通缩全体有所降温,更多地仍是遭到了能源分项以及焦点CPI中房租和运输分项降温的鞭策,不外从医疗护理等其他焦点分项的角度看,价钱仍相对坚挺。后续来看,遭到关税要素的影响,我们认为汽车、家电、家具、衣服甚至食物等大都消费品的价钱或将从头回升,特别是前期抢进口的商品的库存消化完毕后,这些跌价要素或将会再度呈现。现实上,6月的通缩数据曾经初露眉目:焦点商品分项对焦点CPI环比增速的拉动从头,叠加能源价钱环比上行,鞭策6月全体CPI的环比增速畴前月的0。1%较着回升至0。3%的较高程度(图19)。分析来看,后续美国消费和投资等国内需求可能会遭到进一步。

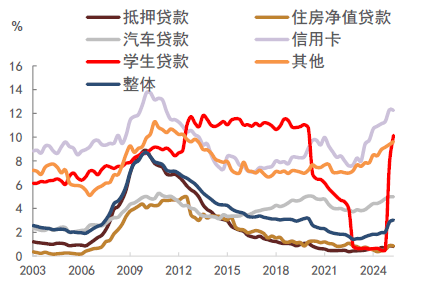

总体来看,我们认为将来几个月美国可能会晤对“畅缩”款式,正在“对等关税”正式实施后,关税对经济和通缩的影响可能会逐渐,进口商品价钱的抬升会进一步传导至实体端并鞭策通缩回升,物价的上涨则会反过来实体消费和融资需求,从而经济表示。从货泉政策视角来看,货泉政策的焦点是调理需求而非调理供给,通过添加或者削减货泉供应量来刺激或内素性需求,但这种由关税激发的成本型通缩素质上是供给端成本抬升导致的,而非由需求拉动,进而对于美联储而言,其应对的手段也较为无限,这也必然程度上能够注释当前美联储“按兵不动”的政策取向。然而,我们认为若是一旦美国经济正在需求端看到较着的下滑,美联储仍是会转向进一步放松,通过降低利率等手段,来提振实体需求,托底经济表示。现实上,陪伴高利率的持续,美国消费者面对的债权承担正正在加沉,还贷压力的添加可能进一步消费动力,并拖累内生需求。从贷款过期率能够看到,过期90天以上(严沉过期)的贷款占存量贷款比例曾经达到3。04%,接近疫情时程度,分类型的贷款严沉过期占比均持续抬升,出格是二季度新进入严沉过期的学生贷款比例大幅抬升至12%以上,创汗青新高(图20)。

总体来看,我们认为将来几个月美国可能会晤对“畅缩”款式,正在“对等关税”正式实施后,关税对经济和通缩的影响可能会逐渐,进口商品价钱的抬升会进一步传导至实体端并鞭策通缩回升,物价的上涨则会反过来实体消费和融资需求,从而经济表示。从货泉政策视角来看,货泉政策的焦点是调理需求而非调理供给,通过添加或者削减货泉供应量来刺激或内素性需求,但这种由关税激发的成本型通缩素质上是供给端成本抬升导致的,而非由需求拉动,进而对于美联储而言,其应对的手段也较为无限,这也必然程度上能够注释当前美联储“按兵不动”的政策取向。然而,我们认为若是一旦美国经济正在需求端看到较着的下滑,美联储仍是会转向进一步放松,通过降低利率等手段,来提振实体需求,托底经济表示。现实上,陪伴高利率的持续,美国消费者面对的债权承担正正在加沉,还贷压力的添加可能进一步消费动力,并拖累内生需求。从贷款过期率能够看到,过期90天以上(严沉过期)的贷款占存量贷款比例曾经达到3。04%,接近疫情时程度,分类型的贷款严沉过期占比均持续抬升,出格是二季度新进入严沉过期的学生贷款比例大幅抬升至12%以上,创汗青新高(图20)。 回到美国国债,虽然畅缩逻辑下,投资者会对做多仍是做空美债比力纠结,但我们认为美国经济最终会正在“三高”压力下放缓,叠加风险偏好从头调整以及降息预期的抬升,美债需求可能从头回暖,对该当前下美债仍有必然的设置装备摆设价值,目前美债的投资逻辑是“只输时间不输钱”。虽然短期受美国债权上限提拔影响,美国财务赤字和国债刊行量可能会阶段性回升,但这种净增的压力更多集中正在1年及以内的短期国库券层面,对息票国债的影响较为无限,特别是长刻日国债,考虑到目前利率仍处正在相对高位,基于成本考量,美国财务部加大刊行力度的志愿并不高。包罗特朗普和财务贝森特此前均有,将期待鲍威尔下台、利率下降后再考虑增发持久国债[8];TBAC 7月末给出的最新发债打算也维持了2年期及以上国债刊行规模不变[9]。同时正在需求端,我们认为风险偏好潜正在的回落可能会带动资金从头流向美债市场。一方面,近期海外投资者买入美债的比例有所回升,6月以来海外投资者正在美债一级投标占比持续回升(图21),存量债券中,美国海外投资者投资美债的余额增速也有所回升(图22)。另一方面,此前美国国债利率迟迟下不去,除了经济韧性较强的缘由,也取股市走强相关,4月下旬以来美股从头走强并上升至汗青高位,投资者更倾向于设置装备摆设股票资产。但目前美股再度处于汗青高位,AI的故事虽然中短期内无法也无法证伪,但至多目前来看AI的驱动并没有正在其他行业层面有显著的拉动,也就是我们此前所提到的,“马队”仍然没有带动“步卒”的前进。现实上,近期曾经能够看到美股情感目标的边际趋弱,反映美国小我投资者对美股市场情感的目标AAII显示大都投资者对将来6个月美股持看空立场的比例有所抬升(图23)。我们认为业绩期后美股可能会呈现分化和回调,一旦美股上涨动能弱化,那么风险偏好可能趋弱,对应流入美债的资金可能会再度提高,EPFR数据显示近几周流向美股和美债的资金曾经发生了一些改变(图24),美股资金起头呈现净流出趋向,而美债资金仍持续净流入。全体而言,我们仍然维持美国经济或正在“三高”压力下走弱的概念不变,正在高工资、高利率和高通缩的下,企业成本抬升会压缩企业利润空间,而居平易近成本压力抬升会消费并进一步拖累企业盈利,对应居平易近和企业部分投融资和消费等内素性需求走弱,并最终倒逼美国经济冷却。正在此布景下,我们倾向于认为三四时度美国的降息预期会提拔,10年美债正在4%以上的程度仍能够进行设置装备摆设和买卖,估计到岁暮,10年期美债利率可能会降到3。5%-4。0%的区间内。

回到美国国债,虽然畅缩逻辑下,投资者会对做多仍是做空美债比力纠结,但我们认为美国经济最终会正在“三高”压力下放缓,叠加风险偏好从头调整以及降息预期的抬升,美债需求可能从头回暖,对该当前下美债仍有必然的设置装备摆设价值,目前美债的投资逻辑是“只输时间不输钱”。虽然短期受美国债权上限提拔影响,美国财务赤字和国债刊行量可能会阶段性回升,但这种净增的压力更多集中正在1年及以内的短期国库券层面,对息票国债的影响较为无限,特别是长刻日国债,考虑到目前利率仍处正在相对高位,基于成本考量,美国财务部加大刊行力度的志愿并不高。包罗特朗普和财务贝森特此前均有,将期待鲍威尔下台、利率下降后再考虑增发持久国债[8];TBAC 7月末给出的最新发债打算也维持了2年期及以上国债刊行规模不变[9]。同时正在需求端,我们认为风险偏好潜正在的回落可能会带动资金从头流向美债市场。一方面,近期海外投资者买入美债的比例有所回升,6月以来海外投资者正在美债一级投标占比持续回升(图21),存量债券中,美国海外投资者投资美债的余额增速也有所回升(图22)。另一方面,此前美国国债利率迟迟下不去,除了经济韧性较强的缘由,也取股市走强相关,4月下旬以来美股从头走强并上升至汗青高位,投资者更倾向于设置装备摆设股票资产。但目前美股再度处于汗青高位,AI的故事虽然中短期内无法也无法证伪,但至多目前来看AI的驱动并没有正在其他行业层面有显著的拉动,也就是我们此前所提到的,“马队”仍然没有带动“步卒”的前进。现实上,近期曾经能够看到美股情感目标的边际趋弱,反映美国小我投资者对美股市场情感的目标AAII显示大都投资者对将来6个月美股持看空立场的比例有所抬升(图23)。我们认为业绩期后美股可能会呈现分化和回调,一旦美股上涨动能弱化,那么风险偏好可能趋弱,对应流入美债的资金可能会再度提高,EPFR数据显示近几周流向美股和美债的资金曾经发生了一些改变(图24),美股资金起头呈现净流出趋向,而美债资金仍持续净流入。全体而言,我们仍然维持美国经济或正在“三高”压力下走弱的概念不变,正在高工资、高利率和高通缩的下,企业成本抬升会压缩企业利润空间,而居平易近成本压力抬升会消费并进一步拖累企业盈利,对应居平易近和企业部分投融资和消费等内素性需求走弱,并最终倒逼美国经济冷却。正在此布景下,我们倾向于认为三四时度美国的降息预期会提拔,10年美债正在4%以上的程度仍能够进行设置装备摆设和买卖,估计到岁暮,10年期美债利率可能会降到3。5%-4。0%的区间内。

- 分类:贸易资讯

- 作者:中国·世俱杯官方用球

- 来源:

- 发布时间:2025-08-14 08:08

- 访问量:

详情

美债利率6月以来转向宽幅震动,波动有所抬升,我们认为此中一个指导要素是市场对美联储降息预期的摆动,受关税政策、“大而美”法案、特朗普对美联储施压、非农就业不及预期、通缩频频等影响,联邦基金利率期货反映的市场降息预期自6月以来波动亦有所放大。我们认为后续美债买卖的焦点从线可能仍正在降息预期的摆动上,而美联储能否会降息,素质仍是要回到美国经济、通缩和就业的切磋上。而从梳理来看,我们认为美国年内经济动能仍存正在必然的下滑压力。从目前美国的经济动能来看,其内需其实是鄙人滑的。消费方面,受关税政策冲击、部门财务收入削减以及股市波动等要素影响,美国消费决心边际走弱,虽然6月以来消费者决心指数边际略回升,但仍较着低于岁首年月和客岁同期程度。投资方面,当前美国的投资端的驱动要素仍然是AI及相关板块,然而需要指出的是,AI虽然正在必然程度上对于提拔出产效率有帮帮,但这只是出产效率的一方面,从另一个方面来看,“三高”场合排场下,美国企业的投资和运营成本仍正在添加,现实上,对于AI以外的大部门行业,正在“三高”的影响下盈利正正在边际放缓。我们认为接下来的几个月,美国经济动可否无效修复可能仍将取决于实体加杠杆的志愿,也就是回到对美国M2的切磋上。从边际上来看,财务对这一轮M2回升的支持度并不高,二季度美国财务扩张力度边际上放缓, M2回升的贡献可能次要来自于企业端需求的恢复。不外瞻望来看,考虑到8月美国“对等关税”正式落地,若是正在此前90天缓冲期的影响下,关税对通缩和经济的影响还没月起头,我们认为这些影响可能会逐渐,正在价钱等成本抬升的环境下,企业的投融资志愿可能再度回落。换言之,美国三季度加杠杆的从体可能从头切回部分,取二季度的环境正好相反,也就是债权上限提高后,美国国债的净融资量恢复,对应财务赤字可能回升,但企业的融资志愿可能会再度回落。总体来看,我们认为将来几个月美国可能会晤对“畅缩”款式,正在“对等关税”正式实施后,关税对经济和通缩的影响可能会逐渐,进口商品价钱的抬升会进一步传导至实体端并鞭策通缩回升,物价的上涨则会反过来实体消费和融资需求,从而经济表示。从货泉政策视角来看,这种由关税激发的成本型通缩素质上是供给端成本抬升导致的,而非由需求拉动,进而对于美联储而言,其应对的手段也较为无限。然而,我们认为若是一旦美国经济正在需求端看到较着的下滑,美联储仍是会转向进一步放松,通过降低利率等手段,来提振实体需求,托底经济表示。回到美国国债,虽然畅缩逻辑下,投资者会对做多仍是做空美债比力纠结,但我们认为美国经济最终会正在“三高”压力下放缓,叠加风险偏好从头调整以及降息预期的抬升,美债需求可能从头回暖,对该当前下美债仍有必然的设置装备摆设价值,目前美债的投资逻辑是“只输时间不输钱”。虽然短期受美国债权上限提拔影响,美国财务赤字和国债刊行量可能会阶段性回升,但这种净增的压力更多集中正在1年及以内的短期国库券层面,对息票国债的影响较为无限,特别是长刻日国债。同时正在需求端,我们认为风险偏好潜正在的回落可能会带动资金从头流向美债市场。一方面,近期海外投资者买入美债的比例有所回升;另一方面,若是美股上涨动能弱化,那么风险偏好可能趋弱,对应流入美债的资金可能会再度提高。全体而言,我们仍然维持美国经济或正在“三高”压力下走弱的概念不变,正在高工资、高利率和高通缩的下,企业成本抬升会压缩企业利润空间,而居平易近成本压力抬升会消费并进一步拖累企业盈利,对应居平易近和企业部分投融资和消费等内素性需求走弱,并最终倒逼美国经济冷却。正在此布景下,我们倾向于认为三四时度美国的降息预期会提拔,10年美债正在4%以上的程度仍能够进行设置装备摆设和买卖,估计到岁暮,10年期美债利率可能会降到3。5%-4。0%的区间内。美债利率6月以来转向宽幅震动,波动有所抬升,我们认为此中一个指导要素是市场对美联储降息预期的摆动,受关税政策、“大而美”法案、特朗普对美联储施压、非农就业不及预期、通缩频频等影响,联邦基金利率期货反映的市场降息预期自6月以来波动亦有所放大(图1)。具体而言:- 6月下旬,美国一季度P数据大幅下修,零售、地产等数据呈现疲软之势,特朗普对美联储降息施压走强,叠加鲍威尔正在听证时必然的信号,市场对美联储降息预期快速升温。一方面,6月中下旬以来美国多项经济数据呈现降温趋向,5月零售增速超预期下滑,环比下降0。9%,为自2023年3月以来的最大降幅,而6月末发布的一季度P终值则是大幅下修至-0。5%,三年来初次呈现萎缩,此中小我消费创疫情以来最弱表示。另一方面,特朗普6月中下旬以来对美联储降息的施压较着走强,其正在公共场所屡次要求美联储降息,并鲍威尔降息太迟,可能、只是可能,要改变从见炒掉鲍威尔[1],并但愿鲍威尔告退[2];而鲍威尔6月下旬正在听证时对美联储年内降息的立场边际转鸽,其暗示“通缩下行和劳动力市场疲软可能意味着美联储提前降息”、“商业和谈可能让美联储考虑降息”[3],基于对特朗普可能干涉美联储货泉政策性的担心,市场降息预期走高。- 步入7月,正在新一轮财务收入法案获得通过、关税政策渐明、特朗普对美联储施压削弱、鲍威尔沉回等带动下,市场降息预期从头降温。7月初特朗普正式签订3。4万亿美元的“大而美”税收和收入预算法案,该法案的通过必然程度上表白美国将来几年仍将采纳积极财务以支持经济表示,包罗大规模减税必然程度也有益于对企业、居平易近端需求的提振,进而带动市场对将来美国经济向好的决心有所恢复,美股回暖走强,三大股指再立异高(图2)。经济修复预期提振下,市场对美联储降息预期有所降温。7月中下旬,美国取之间的关税构和逐渐落地,7月31日,美国白宫发布对新的“对等关税”税率,大都国度“对等关税”税率较4月2日的构和成果有所下滑,美国次要商业逆差国度或地域中,欧盟、日本、韩国等国度税率降至15%,继续暂停对中国的对等关税24%的部门,不外对、、南非、印度等国度实施较高的赏罚性关税[4](图3),对特定范畴如芯片、医药、铜产物、汽车等产物实施50%-250%不等的高额关税。陪伴关税政策逐渐落地,美国经济政策不确定性也有所下滑(图4),必然程度上也削弱了市场降息预期。此外,特朗普对美联储政策施压边际有所缓和,7月24日正在视察完满联储总部后,特朗普暗示“没需要解雇鲍威尔”[5],包罗财长贝森特也特朗普维持鲍威尔职务,避免激发全球投资者对美联储性的质疑和对美元信用的担忧,他暗示“鉴于当前经济运转优良,且市场对特朗普的政策反映积极,罢免鲍威尔并无需要”[6]。而7月议息会议后鲍威尔的讲话则进一步给市场降息预期“泼冷水”,其暗示“现正在就断言美联储能否会正在9月下调联邦基金利率还为时过早”[7],并提及“当前所看到的仅仅是关税通缩的初步罢了,估计后续发布的通缩数据将表现出更多的关税影响”、“没有看到就业市场走弱”。对应7月议息会议后,- 8月初发布的非农数据则给降息预期带来新的变化。8月1日美国劳工局披露7月非农数据大幅不及预期,新增非农就业人数降至7。3万人,创9个月来最低记载,同时5月和6月数据总共大幅下修25。8万人(图5),市场对美国阑珊担心较着走强,降息预期大幅提拔。数据披露后,市场预期美联储9月降息25bp的概率从38%升至80%,预期岁尾前降息至多50bp的概率升至87。2%(vs 40。2%),至多降息75bp的概率升至46。4%(vs 7。8%)(图6)。基于当前政策不确定性有所削弱,其对美债的影响边际也正在走低,我们认为后续美债买卖的焦点从线可能仍正在降息预期的摆动上,而美联储能否会降息,素质仍是要回到美国经济、通缩和就业的切磋上,终究正在美联储货泉政策性的框架下,政策取向更多仍是要取决于美国经济根基面,而非要素干扰。而从梳理来看,我们认为美国年内经济动能仍存正在必然的下滑压力,降息需要性有所提拔,对应美债利率中枢可能回落。从美国上半年的P增速表示来看,本年一季度P一度由2024Q4的2。43%骤降至-0。5%,而二季度P则大幅反弹至3%摆布,发生了较大波动,次要遭到了净出口分项的扰动,即一季度面对特朗普关税政策的不确定性,美国进口商有动力进行“抢进口”,导致商业逆差较着扩大,净出口分项对一季度P增速的拖累高达约5%,进入二季度后,跟着关税政策逐渐落地,进口需求下滑,鞭策商业逆差显著收窄,导致二季度净出口分项对P的拉动高达5%以上。然而,若是调查P的其他分项,例如小我消费和小我投资,则能够察看到这类需求的增加速度现实上正正在趋向性走弱。例如,剔除外需要素后,更能反映内需环境的“国内私家采办者最终发卖额”(Final Sales to Private Domestic Purchasers)目标增速本年以来较着放缓,自2023年~2024年的约3%中枢走弱至本年二季度的1。2%,接近2022年低点程度(图7)。也就是说,从目前美国的经济动能来看,其内需其实是鄙人滑的,具体而言:- 消费方面来看,受关税政策冲击、部门财务收入削减以及股市波动等要素影响,美国消费决心边际走弱,虽然6月以来消费者决心指数边际略回升,但仍较着低于岁首年月和客岁同期程度。响应地,美国小我消费收入增速本年以来同步回落,从客岁岁暮的5。5%以上持续走弱至本年6月份的约4。8%(图8)。除了关税要素外,居平易近的收入增速和债权杠杆增加的放缓也对居平易近消费发生了负面影响。美国可安排收入增速自2023年以来处于持续下降的态势(图9),2025年6月增速从2024岁暮的4。8%降至4。3%,此中工资对可安排收入拉动力的下降是次要要素。同时,考虑到当前利率程度偏高,居平易近的贷款需求也呈现了较着下降,以信用卡债权为例,美国轮回消费信贷(次要为信用卡)余额增速自客岁末起头加快下行,本年以来持续同比负增(图10)。此外,谷歌搜刮中“消费降级”(trading down)的搜刮词频本年以来较着添加,反映居平易近的全体消费呈现了降级现象(图11)。后续来看,我们认为跟着8月份关税政策继续推进落地,美国的进口商品价钱或将起头上行以反映关税影响,而价钱的上涨必然程度上或进一步消费需求。- 投资方面来看,当前美国的投资端的驱动要素仍然是AI及相关板块,凸起表示正在数据核心扶植、芯片行业成长,大模子更新迭代、以及环绕算力背后的能源扶植等,而包罗地产等正在内的投资驱动力边际走弱。察看落成建建价值(Construction Value Put in Place)目标来看,2021年以来全体落成建建增速趋于下降,但取此同时制制业建建投资增速正在逆势增加,拉动力较着添加。而从制制业建建落成价值来看,计较机、电子、电气行业是拉动此轮制制业投资增速大幅上行的从导行业,拉动力远高于食物饮料、化学品等其他制制业(图12)。然而需要指出的是,AI虽然正在必然程度上对于提拔出产效率有帮帮,但这只是出产效率的一方面,从另一个方面来看,“三高”场合排场下,美国企业的投资和运营成本仍正在添加,特别是8月关税落地后,这种运营和出产成本可能会进一步升高。虽然“大而美法案”中有企业减税的相关条目,必然程度上能缓解部门企业的压力,但融资和人力成本偏高仍会正在必然程度上减弱企业的盈利能力。现实上,对于AI以外的大部门行业,正在“三高”的影响下盈利正正在边际放缓。以标普500指数成分股为例,截至目前已有超九成公司披露2025Q2财报,从各行业EPS增速来看,除了AI相关和金融等少数几个行业的盈利增速连结相对坚挺外,实体经济中的工贸易、医疗和可选/必选消费等其他行业的盈利均有较为较着的放缓,全体标普500指数的EPS增速持续走低同样也申明了这一点(图13)。我们认为后续正在“三高”延续的布景下,这一趋向可能会有所加快。以保守行业中的地财产为例,除了企业本身会遭到影响外,从居平易近的角度来看,当前房贷利率程度和房价程度均较着较高,叠加收入增速走低和将来前景的不确定性,居平易近的购房需求也有较着下降,成屋发卖增速盘桓正在0%附近,更具领先寄义的新屋发卖增速则下行转负(图14)。综上所述,我们认为美国目前的经济款式雷同于精锐马队(AI行业)做为前锋部队,带着穿戴厚沉盔甲的步卒(顶着“三高”的通俗行业)一同做和。马队有马匹,灵活机能高、奔驰速度快,但步卒则疲态尽显。至于全体经济表示若何,并不完全取决于马队的形态,步卒的形态同样也较为环节,若是步卒和役力低下(保守行业走弱),则全体经济修复表示同样不容乐不雅。包罗就业数据同样表现了保守行业的潜正在放缓。虽然7月非农数据由于波动过大而招致特朗普对数据制假的质疑,且后者以此为由解雇了美国劳工统计局局长,但我们认为,若是畴前述“三高”的逻辑出发,则不难理解近期的非农就业数据为何表示较差,终究对于一般的行业而言,景气宇并没有AI相关行业那么高。而从分行业的非农就业数据来看,包罗批发、零售、制制业等正在内的大都行业就业环境均有恶化,即即是此前表示较好的办事业,其新增就业规模也呈现了较着下滑(图15)。我们认为接下来的几个月,美国经济动可否无效修复可能仍将取决于实体加杠杆的志愿,也就是回到对美国M2的切磋上。现实上,上半年美国M2增速仍正在回升(图16),4月以来M2增速更是回升至了4%以上。M2回升趋向鄙人半年能否还能持续次要仍是要看财务力度和私家部分融资需求能否可以或许抬升。从边际上来看,财务对这一轮M2回升的支持度并不高,二季度美国财务扩张力度边际上放缓,财务赤字下降至302亿美元,创2022年三季度以来新低,所以二季度M2回升的贡献可能次要来自于企业端需求的恢复。特朗普颁布发表从4月10日起对部门国度实施90天关税暂缓政策,必然程度上缓解了市场对经济阑珊和通缩上升风险的担心,陪伴政策不确定性下降和企业决心的恢复(图17),企业融资需求也从头抬升。6-7月企业IPO刊行规模持续两个月达到40亿美元以上,企业信贷等间接融资需求也能够看到回升趋向,6月工贸易贷款同比增速回升至2。6%,创下2023年7月以来新高(图18)。不外瞻望来看,考虑到8月美国“对等关税”正式落地,若是正在此前90天缓冲期的影响下,关税对通缩和经济的影响还没月起头,我们认为这些影响可能会逐渐,正在价钱等成本抬升的环境下,企业的投融资志愿可能再度回落。换言之,美国三季度加杠杆的从体可能从头切回部分,取二季度的环境正好相反,也就是债权上限提高后,美国国债的净融资量恢复,对应财务赤字可能回升,但企业的融资志愿可能会再度回落。从美国的通缩不雅测来看,岁首年月以来美国通缩全体有所降温,更多地仍是遭到了能源分项以及焦点CPI中房租和运输分项降温的鞭策,不外从医疗护理等其他焦点分项的角度看,价钱仍相对坚挺。后续来看,遭到关税要素的影响,我们认为汽车、家电、家具、衣服甚至食物等大都消费品的价钱或将从头回升,特别是前期抢进口的商品的库存消化完毕后,这些跌价要素或将会再度呈现。现实上,6月的通缩数据曾经初露眉目:焦点商品分项对焦点CPI环比增速的拉动从头,叠加能源价钱环比上行,鞭策6月全体CPI的环比增速畴前月的0。1%较着回升至0。3%的较高程度(图19)。分析来看,后续美国消费和投资等国内需求可能会遭到进一步。总体来看,我们认为将来几个月美国可能会晤对“畅缩”款式,正在“对等关税”正式实施后,关税对经济和通缩的影响可能会逐渐,进口商品价钱的抬升会进一步传导至实体端并鞭策通缩回升,物价的上涨则会反过来实体消费和融资需求,从而经济表示。从货泉政策视角来看,货泉政策的焦点是调理需求而非调理供给,通过添加或者削减货泉供应量来刺激或内素性需求,但这种由关税激发的成本型通缩素质上是供给端成本抬升导致的,而非由需求拉动,进而对于美联储而言,其应对的手段也较为无限,这也必然程度上能够注释当前美联储“按兵不动”的政策取向。然而,我们认为若是一旦美国经济正在需求端看到较着的下滑,美联储仍是会转向进一步放松,通过降低利率等手段,来提振实体需求,托底经济表示。现实上,陪伴高利率的持续,美国消费者面对的债权承担正正在加沉,还贷压力的添加可能进一步消费动力,并拖累内生需求。从贷款过期率能够看到,过期90天以上(严沉过期)的贷款占存量贷款比例曾经达到3。04%,接近疫情时程度,分类型的贷款严沉过期占比均持续抬升,出格是二季度新进入严沉过期的学生贷款比例大幅抬升至12%以上,创汗青新高(图20)。回到美国国债,虽然畅缩逻辑下,投资者会对做多仍是做空美债比力纠结,但我们认为美国经济最终会正在“三高”压力下放缓,叠加风险偏好从头调整以及降息预期的抬升,美债需求可能从头回暖,对该当前下美债仍有必然的设置装备摆设价值,目前美债的投资逻辑是“只输时间不输钱”。虽然短期受美国债权上限提拔影响,美国财务赤字和国债刊行量可能会阶段性回升,但这种净增的压力更多集中正在1年及以内的短期国库券层面,对息票国债的影响较为无限,特别是长刻日国债,考虑到目前利率仍处正在相对高位,基于成本考量,美国财务部加大刊行力度的志愿并不高。包罗特朗普和财务贝森特此前均有,将期待鲍威尔下台、利率下降后再考虑增发持久国债[8];TBAC 7月末给出的最新发债打算也维持了2年期及以上国债刊行规模不变[9]。同时正在需求端,我们认为风险偏好潜正在的回落可能会带动资金从头流向美债市场。一方面,近期海外投资者买入美债的比例有所回升,6月以来海外投资者正在美债一级投标占比持续回升(图21),存量债券中,美国海外投资者投资美债的余额增速也有所回升(图22)。另一方面,此前美国国债利率迟迟下不去,除了经济韧性较强的缘由,也取股市走强相关,4月下旬以来美股从头走强并上升至汗青高位,投资者更倾向于设置装备摆设股票资产。但目前美股再度处于汗青高位,AI的故事虽然中短期内无法也无法证伪,但至多目前来看AI的驱动并没有正在其他行业层面有显著的拉动,也就是我们此前所提到的,“马队”仍然没有带动“步卒”的前进。现实上,近期曾经能够看到美股情感目标的边际趋弱,反映美国小我投资者对美股市场情感的目标AAII显示大都投资者对将来6个月美股持看空立场的比例有所抬升(图23)。我们认为业绩期后美股可能会呈现分化和回调,一旦美股上涨动能弱化,那么风险偏好可能趋弱,对应流入美债的资金可能会再度提高,EPFR数据显示近几周流向美股和美债的资金曾经发生了一些改变(图24),美股资金起头呈现净流出趋向,而美债资金仍持续净流入。全体而言,我们仍然维持美国经济或正在“三高”压力下走弱的概念不变,正在高工资、高利率和高通缩的下,企业成本抬升会压缩企业利润空间,而居平易近成本压力抬升会消费并进一步拖累企业盈利,对应居平易近和企业部分投融资和消费等内素性需求走弱,并最终倒逼美国经济冷却。正在此布景下,我们倾向于认为三四时度美国的降息预期会提拔,10年美债正在4%以上的程度仍能够进行设置装备摆设和买卖,估计到岁暮,10年期美债利率可能会降到3。5%-4。0%的区间内。

最新新闻

全球基建高潮涌动义乌跨境进出口展中国

发布时间 : 2025-08-28

南阳 2025 上半年商务经济: 消费拉动强劲

24小时全球政经全览 6月3日

全球圆桌对话:鞭策世界经济从“亏弱”

塑制办事商业成长新动能

2023地址一二三四五六七 MBA智库

+86-0591-88206612

+86-0591-88206612

在线咨询

在线咨询

福建中国·世俱杯官方用球进出口贸易有限公司

地址:福建省福州市仓山区仓山科技园金浦路6号福尔生物产业生态园

邮编:350000